Page 8 - 1 TAM2020_อรวรรณ กีฬา1

P. 8

ล

ล

แ

น

น

ะ

ะ

า

า

แ

ห

ว

ว

า

ริ

ห

ค

ร

ร

า

า

ค

ก

บ

ิ

ว

ว

ต

ต

ั

บั

ส

ส

ฏ

า

า

ร

ก

ด

ด

น

น

ฏิ

ร

ป

ป

ย

ย

ธ

ย

ย

ิ

ต

ต

ั

ธ

ร

ร

ริ

ะ

จ

จ

ล

ล

ะ

แ

ริ

แ

ร

า

ม

ม

ซื่

ซื่

า

บ

ริ

า

ร

ร

บ

ก

ม

ม

ใ

ร

สั

สั

น

น

ก

ใ

อ

อ

ง

ิ

(x̅ =3.33, S.D.=0.60) สวนดานความซื่อสตยและจรยธรรมในการบริหารและการปฏิบัตงาน(x̅ =3.23, S.D.=0.57) และ

ง

า

น

น

า

ิ

ิ

ม

ีแ

ังม

ต

ย

ิท

ิบัต

(

ีการปฏ

ดานผูกํากับดูแลและฝายบริหาร(x̅ =3.19, S.D.=0.63) มีการปฏิบัติที่ดีแตยังมีขอบกพรองีขอบกพรอง

ี่ด

ุ

า

า

บ

บ

บ

ะ

า

บ

ย

ร

า

ม

ร

ก

ร

า

ภ

ร

า

า

มู

บ

ล

ก

บั

ล

ส

ภ

ู

ส

ั

ั

ภ

ย

ย

ั

ร

บ

ะ

บ

ก

ก

บ

บ

ะ

า

า

ใ

ะ

ะ

ร

ต

ร

ย

ะ

ม

ใ

ใ

ภ

ร

น

ใ

น

บ

ต

บ

ด

ด

ศ

ห

เ

ค

ค

ว

ว

เ

ห

ศ

เ

วิ

เ

บ

ชี

ท

ร

ท

วิ

ร

า

ง

า

า

า

ร

ก

ร

ก

ง

ะ

ะ

ท

า

ท

ค

ค

2. การวิเคราะหขอมลระดบการควบคุมภายในระบบสารสนเทศทางการบัญชี ภายใตระบบบัญชี

า

ี

ส

ี

ร

ั

ร

ช

ญ

ร

ส

ญ

อ

ช

ชี

ร

อ

ญ

ข

บ

ข

น

น

มู

บ

ญ

คุ

ค

า

ั

ั

บ

ห็

ด

า

ห

า

ชี

ช

ภ

ภ

ใ

ี

นด

ต

น

็

มเ

ย

า

ยใ

า

มเ

า

ทศ

ศท

า

ยใ

นร

นเ

ยใ

ม

ม

ุ

ภ

า

ทา

ภ

บ

ร

ส

บ

าร

ส

สา

ะ

นเท

นร

ะ

บ

บ

ส

า

กา

ญ

บ

ร

บั

ร

า

ญ

ั

นก

น

คุ

บ

บ

ง

ุ

ค

า

คว

คว

ร

าร

ง

กา

ก

ั

บ

มมี

ั

ผ

บ

ั

มมี

คว

ค

พบ

ว

า

า

ว

ะด

ะ

อ

แบบส

บ

บ

แบบส

อ

ูต

ด

ผ

ูต

ร

ี

ร

อบถา

ถา

ว

อบ

พบ

e-LAAS พบวา ผูตอบแบบสอบถามมระดบความเห็นดานการควบคมภายในระบบสารสนเทศทางการบัญชี ภายใตต

กพ

นภ

ร

แต

นภ

บ

ะ

ี่

ด

ย

ก

ะ

า

ร

ใ

ร

ร

ใ

นร

นร

ร

ี

วม

วม

ต

แ

ี

พ

ี

มี

ั

ั

ับ

มีก

ี

บ

ข

ั

ม

ั

ง

ม

พ

ท

ท

ี

ด

ด

อ

าพ

า

ี่

อบ

ข

กา

ง

ั

ย

ด

ร

ใ

ใ

ค

ย

ย

บ

ว

ว

นอ

บ

นอ

ม

ุ

ุ

ระบบบัญชี e-LAAS ในภาพรวมมีการควบคมภายในอยในระดบที่ดแตยงมีขอบกพรอง(x̅ =3.22, S.D.=0.54) โดย

ุ

ภ

า

ค

า

ภ

ม

ค

อง

ค

ย

ย

อง

ใ

ู

ู

ู

ใ

ท

ด

ร

ว

ั่

ก

ล

า

า

น

ก

น

ร

แ

ดานการควบคมระบบงาน มการควบคมภายในอยในระดบทด (x̅ =3.30, S.D.=0.57) และดานการควบคุมทั่วไป มีการ

า

ป

า

ไ

น

บง

ุ

ะ

บ

ค

ว

บ

ค

ด

มี

า

ร

ุ

ุ

ค

ม

า

ม

ร

ค

ว

บ

ะ

ี

ก

ั

ั

ุ

ท

บ

ด

ะ

ภ

า

ุ

ี

ว

บ

ค

ี

ี่

ม

ี่

ด

ย

ใ

ู

ู

น

อ

ย

ค

น

ใ

ร

ควบคุมภายในอยูในระดับดีแตยังมีขอบกพรอง (x̅ =3.15, S.D.=0.57)

คว บ ค ุมภ า ย ใน อ ย ูใน ระ ด ับด ีแต ย ังมีข อบ กพ ร อง

ไ

สาม

ังนี้

มม

3. การทดสอบสมมติฐานสามารถสรุปได ดังน ี้

อบส

ด

ส

ารถส

ด

การทด

รุป

ต

ิฐาน

ร

ะบ

ั

ั

ภ

ล

อมก

ร

ศ

ั

ั

ยส

คุ

ส

ย

ก

ต

า

ว

พแวด

บ

ใ

า

น

า

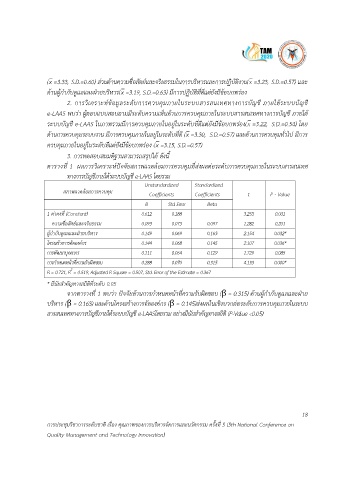

ตารางที่ 1 ผลการวิเคราะหปจจยสภาพแวดลอมการควบคุมที่สงผลตอระดบการควบคมภายในระบบสารสนเทศ

ร

ภ

า

สน

งผ

ที่

ค

เท

รควบ

อ

บคุ

จ

ุ

ล

จ

ม

บส

า

ม

ป

ร

ะด

ชีภ

ร

ะ

ช

บ

ัญ

า

บ

บ

ท

ต

ร

ทางการบัญชีภายใตระบบบัญชี e-LAAS โดยรวม

ี

ใ

ย

ง

ก

า

า

บัญ

Unstandardized Standardized

สภาพแวดลอมการควบคุม Coefficients Coefficients t P - Value

B Std. Error Beta

1 คาคงที่ (Constant) 0.612 0.188 3.253 0.001

ความซื่อสัตยและจริยธรรม 0.093 0.073 0.097 1.282 0.201

ผูกํากับดูแลและฝายบริหาร 0.149 0.069 0.163 2.154 0.032*

โครงสรางการจัดองคกร 0.144 0.068 0.145 2.107 0.036*

การพัฒนาบุคลากร 0.111 0.064 0.129 1.729 0.085

การกําหนดหนาที่ความรับผิดชอบ 0.288 0.070 0.315 4.133 0.000*

2

S

u

R = 0.721, R = 0.519, Adjusted R Square = 0.507, Std. Error of the Estimate = 0.367

q

,

9

1

5

e

d

e

d

j

a

u

t

s

r

R

A

* มีนัยสําคัญทางสถิติที่ระดับ 0.05

ย

ป

น

ู

พ

บ

า

ํ

จจั

1

3

ว

ด

า

จากตารางที่ 1 พบวา ปจจัยดานการกําหนดหนาที่ความรับผิดชอบ (β = 0.3155) ดานผูกากับดแลและฝาย

ด

ม

ค

ุ

ก

ิ

ิ

ส

โ

บ

ค

ร

อร

จ

า

ช

ร

ค

อ

ผ

ง

ด

ั

ง

ั

ง

ใ

บริหาร (β = 0.163) และดานโครงสรางการจดองคกร (β = 0.145)สงผลในเชงบวกตอระดบการควบคุมภายในระบบ

ก

ะ

า

ร

ร

ร

น

บ

ล

กา

ต

า

นเ

แ

ค

ด

ล

วก

ั

วบ

ะ

สง

ั

ง

สารสนเทศทางการบัญชีภายใตระบบบัญชี ชี e-LAASโดยรวม อยางมีนัยสําคัญทางสถิติ (P-Value <0.05)

ส า ร ส น เ ท ศ ท า ง ก า ร บ ัญ ช ีภ า ย ใ ต ร ะ บ บ บัญ V a l u e

18

ท

รื่อง

รั้ง

ารแ

รบ

ดับ

วัตกร

Nati

ะ

al Con

เ

า

nce

ี่

รจัดก

ละน

รร

า

fere

วิชาก

on

กา

คุณภาพขอ

ชาต

ิ

th

รม ค

on

ง

ริห

การประชุมวิชาการระดับชาติ เรื่อง คุณภาพของการบริหารจัดการและนวัตกรรม ครั้งที่ 5 (5th National Conference on

การประชุม

Q ua lity M a na gem ent and Techn olog y Inn ovatio

Quality Management and Technology Innovation)n)