Page 24 - 陳威豪

P. 24

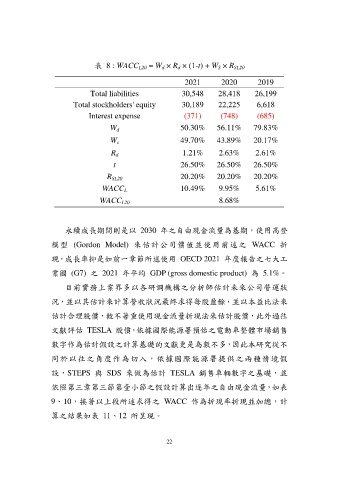

表 8 : WACC L20 = W × R × (1-t) + W × R SL20

d

d

S

2021 2020 2019

Total liabilities 30,548 28,418 26,199

Total stockholders' equity 30,189 22,225 6,618

Interest expense (371) (748) (685)

W 50.30% 56.11% 79.83%

d

W 49.70% 43.89% 20.17%

s

R 1.21% 2.63% 2.61%

d

t 26.50% 26.50% 26.50%

R SL20 20.20% 20.20% 20.20%

WACC 10.49% 9.95% 5.61%

L

WACC L20 8.68%

永續成長期間則是以 2030 年之自由現金流量為基期,使用高登

模 型 (Gordon Model) 來 估 計 公 司 價 值 並 使 用 前 述 之 WACC 折

現,成長率抑是如前一章節所述使用 OECD 2021 年度報告之七大工

業國 (G7) 之 2021 年平均 GDP (gross domestic product) 為 5.1%。

目前實務上業界多以各研調機構之分析師估計未來公司營運狀

況,並以其估計來計算營收狀況最終求得每股盈餘,並以本益比法來

估計合理股價,較不著重使用現金流量折現法來估計股價,此外過往

文獻評估 TESLA 股價,依據國際能源署預估之電動車整體市場銷售

數字作為估計假設之計算基礎的文獻更是為數不多,因此本研究從不

同於以往之角度作為切入,依據國際能源署提供之兩種情境假

設,STEPS 與 SDS 來做為估計 TESLA 銷售車輛數字之基礎,並

依照第三章第三節第壹小節之假設計算出逐年之自由現金流量,如表

9、10,接著以上段所述求得之 WACC 作為折現率折現並加總,計

算之結果如表 11、12 所呈現。

22