Page 19 - Manuel AJAB

P. 19

Aspects juridiques de l’activité bancaire

Coefficient maximum de division de risque

Le coefficient de division de risque est défini comme étant le rapport maximum, fixé à 20% que les

établissements de crédit sont tenus de respecter entre le total des risques encourus sur un même

bénéficiaire (ou sur un groupe de sociétés) et leurs fonds propres.

Coefficient minimum de liquidité

C’est le rapport minimum que les banques doivent observer quotidiennement entre les

engagements à court terme et les actifs liquides de la banque.

Ces engagements doivent être couverts en totalité et en permanence par les actifs liquides.

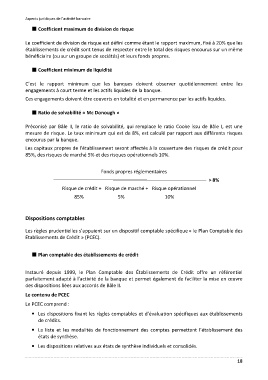

Ratio de solvabilité « Mc Donough »

Préconisé par Bâle II, le ratio de solvabilité, qui remplace le ratio Cooke issu de Bâle I, est une

mesure de risque. Le taux minimum qui est de 8%, est calculé par rapport aux différents risques

encourus par la banque.

Les capitaux propres de l’établissement seront affectés à la couverture des risques de crédit pour

85%, des risques de marché 5% et des risques opérationnels 10%.

Fonds propres réglementaires

> 8%

Risque de crédit + Risque de marché + Risque opérationnel

85% 5% 10%

Dispositions comptables

Les règles prudentielles s’appuient sur un dispositif comptable spécifique « le Plan Comptable des

Etablissements de Crédit » (PCEC).

Plan comptable des établissements de crédit

Instauré depuis 1999, le Plan Comptable des Établissements de Crédit offre un référentiel

parfaitement adapté à l’activité de la banque et permet également de faciliter la mise en œuvre

des dispositions liées aux accords de Bâle II.

Le contenu de PCEC

Le PCEC comprend :

· Les dispositions fixant les règles comptables et d’évaluation spécifiques aux établissements

de crédits.

· La liste et les modalités de fonctionnement des comptes permettant l’établissement des

états de synthèse.

· Les dispositions relatives aux états de synthèse individuels et consolidés.

18