Page 125 - Annual Report 2552

P. 125

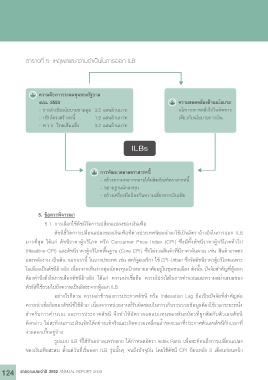

ตารางที่ 5: เหตุผลและความจำาเป็นในการออก ILB

1. ความตองการระดมทุนของรัฐบาล

งปม. 2553 2. ความสอดคลองดานนโยบาย

- การดำเนินนโยบายขาดดุล 3.5 แสนลานบาท นโยบายการคลังไปในทิศทาง

- ปรับโครงสรางหน�้ 1.9 แสนลานบาท เดียวกับนโยบายการเงิน

- พ.ร.ก. ไทยเขมแข็ง 3.2 แสนลานบาท

ILBs

3. การพัฒนาตลาดตราสารหน�้

- สรางความหลากหลายใหผลิตภัณฑตราสารหน�้

- ขยายฐานนักลงทุน

- สรางเครืื่องมือปองกันความเสี่ยงจากเงินเฟอ

5. ข้อควรพิจารณา

5.1 การเลือกใช้ดัชนีวัดการเปลี่ยนแปลงของเงินเฟ้อ

ดัชนีชี้วัดการเปลี่ยนแปลงของเงินเฟ้อที่ต่างประเทศนิยมนำามาใช้เป็นอัตราอ้างอิงในการออก ILB

มากที่สุด ได้แก่ ดัชนีราคาผู้บริโภค หรือ Consumer Price Index (CPI) ซึ่งมีทั้งดัชนีราคาผู้บริโภคทั่วไป

(Headline CPI) และดัชนีราคาผู้บริโภคพื้นฐาน (Core CPI) ซึ่งไม่รวมสินค้าที่มีราคาผันผวน เช่น สินค้าเกษตร

และพลังงาน เป็นต้น นอกจากนี้ ในบางประเทศ เช่น สหรัฐอเมริกา ใช้ CPI-Urban ซึ่งวัดดัชนีราคาผู้บริโภคเฉพาะ

ในเมืองเป็นดัชนีอ้างอิง เนื่องจากเห็นว่ากลุ่มนักลงทุนเป้าหมายอาศัยอยู่ในชุมชนเมือง ดังนั้น ปัจจัยสำาคัญที่ผู้ออก

ต้องคำานึงถึงในการเลือกดัชนีอ้างอิง ได้แก่ ความน่าเชื่อถือ ความโปร่งใสในการคำานวณและความสม่ำาเสมอของ

ดัชนีที่ใช้รวมไปถึงความเป็นอิสระจากผู้ออก ILB

อย่างไรก็ตาม ความล่าช้าของการประกาศดัชนี หรือ Indexation Lag ถือเป็นปัจจัยที่สำาคัญต่อ

ความน่าเชื่อถือของดัชนีที่ใช้ด้วย เนื่องจากหน่วยงานที่รับผิดชอบในการเก็บรวบรวมข้อมูลต้องใช้เวลาระยะหนึ่ง

สำาหรับการคำานวณ และการประกาศดัชนี จึงทำาให้อัตราผลตอบแทนของพันธบัตรที่ผูกติดกับตัวเลขดัชนี

ดังกล่าว ไม่สะท้อนภาวะเงินเฟ้อได้อย่างแท้จริงและเกิดความเหลื่อมล้ำาของเวลาที่ประกาศตัวเลขดัชนีกับเวลาที่

จ่ายดอกเบี้ยอยู่บ้าง

รูปแบบ ILB ที่ใช้กันอย่างแพร่หลาย ได้กำาหนดอัตรา Index Ratio เพื่อสะท้อนถึงการเปลี่ยนแปลง

ของเงินเฟ้อสะสม ตั้งแต่วันที่เริ่มออก ILB รุ่นนั้นๆ จนถึงปัจจุบัน โดยใช้ดัชนี CPI ย้อนหลัง 3 เดือนก่อนหน้า

124 รายงานประจำาปี 2552 ANNUAL REPORT 2009