Page 126 - Annual Report 2552

P. 126

PDMO PUBLIC DEBT

MANAGEMENT

OFFICE

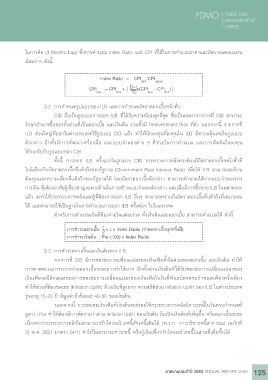

ในการคิด (3 Months Lag) ซึ่งการคำานวณ Index Ratio และ CPI ที่ใช้ในการคำานวณราคาและอัตราผลตอบแทน

มีสมการ ดังนี้

Index Ratio = CPI /CPI

REF ISSUE

D-1

CPI = CPI + { x(CPI - CPI ) }

REF M-3 TD M-2 M-3

5.2 การกำาหนดรูปแบบของ ILB และการกำาหนดอัตราดอกเบี้ยหน้าตั๋ว

CIB ถือเป็นรูปแบบการออก ILB ที่ได้รับความนิยมสูงที่สุด ซึ่งเป็นผลมาจากการที่ CIB สามารถ

รักษาอำานาจซื้อของทั้งส่วนที่เป็นดอกเบี้ย และเงินต้น รวมทั้งมี Reinvestment Risk ที่ต่ำา นอกจากนี้ จากการที่

ILB ส่วนใหญ่ที่ออกในต่างประเทศใช้รูปแบบ CIB แล้ว ทำาให้นักลงทุนที่ลงทุนใน ILB มีความคุ้นเคยในรูปแบบ

ดังกล่าว อีกทั้งมีการพัฒนาเครื่องมือ และแบบจำาลองต่าง ๆ ที่ช่วยในการคำานวณ และการตัดสินใจลงทุน

ให้รองรับกับรูปแบบของ CIB

ทั้งนี้ การออก ILB ครั้งแรกในรูปแบบ CIB กระทรวงการคลังควรต้องมีอัตราดอกเบี้ยหน้าตั๋วที่

ใกล้เคียงกับอัตราดอกเบี้ยที่แท้จริงของรัฐบาล (Government Real Interest Rate) เพื่อให้ ILB สามารถสะท้อน

ต้นทุนและความเสี่ยงที่แท้จริงของรัฐบาลได้ โดยอัตราดอกเบี้ยดังกล่าว สามารถคำานวณได้จากแบบจำาลองทาง

การเงิน ซึ่งต้องอาศัยผู้เชี่ยวชาญเฉพาะด้านในการสร้างแบบจำาลองดังกล่าว และเมื่อมีการซื้อขาย ILB ในตลาดรอง

แล้ว จะทำาให้กระทรวงการคลังและผู้ที่ต้องการออก ILB อื่นๆ สามารถทราบถึงอัตราดอกเบี้ยที่แท้จริงที่เหมาะสม

ได้ และสามารถใช้เป็นฐานในการคำานวณการออก ILB ครั้งต่อๆ ไปในอนาคต

สำาหรับการคำานวณเงินที่ต้องจ่ายในแต่ละงวด ทั้งเงินต้นและดอกเบี้ย สามารถคำานวณได้ ดังนี้

1

การชำาระดอกเบี้ย: x c x Index Radio (จ่ายดอกเบี้ยทุกครึ่งปี)

2

การชำาระเงินต้น : Par (100) x Index Radio

5.3 การชำาระดอกเบี้ยและเงินต้นของ ILB

จากการที่ CIB มีการชดเชยการเปลี่ยนแปลงของเงินเฟ้อทั้งในส่วนของดอกเบี้ย และเงินต้น ทำาให้

การคาดคะเนภาระการจ่ายดอกเบี้ยระยะยาวทำาได้ยาก อีกทั้งส่วนเงินต้นที่ได้รับชดเชยการเปลี่ยนแปลงของ

เงินเฟ้อจะมีลักษณะของการชดเชยการเปลี่ยนแปลงของเงินเฟ้อในวันที่พันธบัตรครบกำาหนดเพียงครั้งเดียว

ทำาให้ส่วนที่ต้องชดเชย (Inflation Uplift) มีวงเงินที่สูงมาก ตามสถิติส่วน Inflation Uplift ของ ILB ในต่างประเทศ

รุ่นอายุ 15-20 ปี มีมูลค่าถึงร้อยละ 40-50 ของเงินต้น

นอกจากนี้ การชดเชยเงินเฟ้อที่เงินต้นจะส่งผลให้กระทรวงการคลังมีภาระหนี้ในวันครบกำาหนดที่

สูงกว่า Par ทำาให้ต้องมีการตีความว่าส่วน Inflation Uplift ของเงินต้น ถือเป็นเงินต้นที่เพิ่มขึ้น หรือดอกเบี้ยสะสม

เนื่องจากกระทรวงการคลังไม่สามารถปรับโครงสร้างหนี้เกินหนี้เดิมได้ (พ.ร.บ. การบริหารหนี้สาธารณะ (ฉบับที่

2) พ.ศ. 2551 มาตรา 24/1) ทำาให้ไม่สามารถชำาระหนี้ หรือกู้เงินเพื่อปรับโครงสร้างหนี้ในส่วนที่เพิ่มขึ้นได้

รายงานประจำาปี 2552 ANNUAL REPORT 2009 125