Page 122 - 哈佛商業評論2017年6月號 潛力人才的八大關卡

P. 122

關鍵論述 Feature 讓思路轉一下

的決定。 直覺上,方案 B 看來更讓人印象深

刻,減價 40%而銷量增加 80%,似乎遠

比減價 20%而銷量增加 20%更有利潤。

在真實世界的許多情境當中,一再發 但你現在可能已經猜到,方案 B 不是獲利

生消費者與企業因線性偏誤而犯錯。獲利 最高的策略。

這個重要的企業目標,正是常見的問題之 其實,兩種促銷都會減少獲利,但方

一。 案 B 的負面影響,遠大於方案 A。兩個方

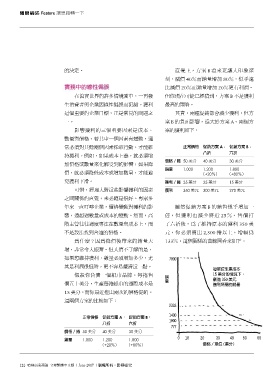

影響獲利的三個重要因素是成本、 案的獲利如下:

數量與價格。若其中一個因素有變動,通

正常價格 促銷方案 A: 促銷方案 B:

常必須對其餘兩個因素採取行動,才能維

銷量 1,000 1,200 1,800

持獲利。例如,如果成本上漲,就必須增 八折 六折

加價格或數量來化解受到的影響;如果降 價格/捲 50 美分 40 美分 30 美分

價,就必須降低成本或增加數量,才能避 (+20%) (+80%)

免獲利下滑。 獲利/捲 35 美分 25 美分 15 美分

可惜,經理人對這些影響獲利的因素 獲利 350 美元 300 美元 270 美元

之間關係的直覺,未必總是很好。專家多

年來一直叮嚀企業,價格變動對獲利的影 雖然促銷方案 B 的銷售幾乎增加一

響,遠超過數量或成本的變動。然而,高 倍,但獲利也減少將近 25%。售價打

階主管往往過度專注在數量與成本上,而 了六折後,為了維持原本的獲利 350 美

不是設法找到合適的價格。 元,你必須賣出 2,300 捲以上,增幅為

為什麼?因為降價後帶來的銷量大 133%。這個關係的曲線圖看來如下:

增,非常令人振奮。但人們不了解的是,

如果想維持獲利,數量必須增加多少,尤 7000

其是利潤很低時,更不容易釐清這一點。

每單位生產成本

假設你負責一個紙巾品牌。每捲售 15 美分的情況下,

銷

創造 350 美元

量

價五十美分,生產每捲紙巾的邊際成本是 獲利所需的銷量

15 美分,而你最近推出兩次的價格促銷。

這兩個方案的比較如下:

2333

正常價格 促銷方案 A: 促銷方案 B: 1400

1000

八折 六折

777

價格/捲 50 美分 40 美分 30 美分

銷量 1,000 1,200 1,800 0 10 20 30 40 50 60

(+20%) (+80%) 價格/單位(美分)

122 哈佛商業評論 全球繁體中文版| June 2017 |版權所有.影印必究