Page 128 - 哈佛商業評論2017年6月號 潛力人才的八大關卡

P. 128

關鍵論述 Feature 讓思路轉一下

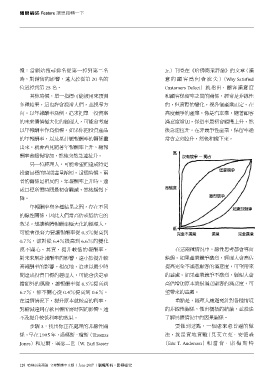

慢:當網站搜尋排名從第一掉到第二名 Jr.)刊登在《哈佛商業評論》的文章〈滿

時,對銷售的影響,遠大於從第 20 名的 意 的 存 客 為 何 會 流 失 〉(Why Satisfied

位置掉到第 25 名。 Customers Defect)就指出,存客滿意度

其他時候,單一指標可能被用來預測 和存客保留率之間的關係,經常是非線性

多種結果,這也許會混淆人們,並誤導方 的,但實際的變化,視各個產業而定。在

向。以年報酬率為例。追求把單一投資案 高度競爭的產業,像是汽車業,隨著存客

的未來價值極大化的經理人,可能會考慮 滿意度增加,保留率最初會緩慢上升,然

以年報酬率作為指標。如果你把投資產品 後急速拉升。在非競爭性產業,保留率通

的年報酬率,以及累計總報酬率的關係畫 常會立刻拉升,然後和緩下來。

出來,就會看見隨著年報酬率上升,總報

忠誠度 低度競爭

酬率會緩慢增加,然後突然急速拉升。 高 沒有競爭 – 獨占

另一位經理人,可能希望把達成特定

投資目標的時間盡量縮短。這個時候,兩

者的關係是相反的。年報酬率上升時,達

成目標所需時間最初會驟減,然後緩慢下

激烈競爭

降。

年報酬率與多種結果之間,存在不同 超激烈競爭

的線性關係,因此人們常高估或低估它的

效果。想讓整體報酬率極大化的經理人,

低

可能會很努力要讓報酬率從 0.3%提高到 完全不滿意 滿意 完全滿意

0.7%,卻對從 6.4%提高到 6.6%的變化

漠不關心。其實,提升較低的報酬率, 在這兩種情況中,線性思考都會導向

對未來累計報酬率的影響,遠小於提升較 錯誤。如果產業競爭激烈,經理人會高估

高報酬率的影響。相反地,追求以最少存 提高完全不滿意存客的滿意度,可望帶來

間達成投資目標的經理人,可能會決定承 的益處。如果產業競爭不激烈,經理人會

擔額外的風險,讓報酬率從 6.3%提高到 高估增加原本就很滿意存客的滿意度,可

6.7%,卻不關心從 0.4%提高到 0.6%。 望帶來的益處。

在這個情況下,提升原本就較高的利率, 重點是,經理人應避免針對各種情境

對縮減達到存款目標所需存間的影響,遠 的非線性關係,做出概括的結論,並設法

不及提升較低利率的效果。 了解具體情況中的因果關係。

步驟 3:找出你正在處理的非線性關 要做到這點,一個愈來愈普遍的做

係。早在 1995 年,湯瑪斯.瓊斯(Thomas 法,就是實地實驗(見艾立克.安德森

Jones)和厄爾.塞瑟二世(W. Earl Sasser 〔Eric T. Anderson〕和 當 肯. 席 梅 斯 特

128 哈佛商業評論 全球繁體中文版| June 2017 |版權所有.影印必究