Page 51 - 哈佛商業評論2017年6月號 潛力人才的八大關卡

P. 51

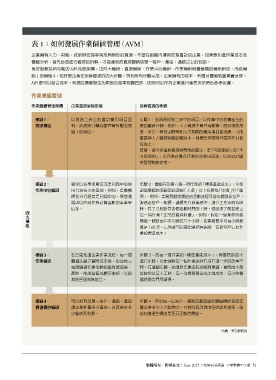

表 1:如何發展作業價值管理(AVM)

企業擁有人力、財務、技術與管理等有形與無形的資源。不曾在組織內運用管理會計的企業,如果要引進作業成本及

價值分析,首先必須進行資源的拆解,才能達到將資源歸納到單一客戶、產品、通路之上的目的。

吳安妮教授所勾勒的 AVM 系統架構,由四大模組:資源模組、作業中心模組、作業模組與價值標的模組組成。而從模

組 1 到模組 4,恰好是企業在拆解資源的四大步驟。等到所有步驟完成,企業擁有的成本、利潤及價值就會真實呈現,

AVM 更可以結合成本、利潤及價值發生的原因及結果相關資訊,因而可以作為企業進行重要決策時的參考依據。

作業價值管理

作業價值管理架構 企業資源呈現形態 拆解資源的步驟

模組1﹕ 以財務三表上的會計費用項目呈 步驟 1:必須將財務三表中的項目,以作業中心花費產生的

資源模組 現,必須將其轉為管理會計概念思 原因重新分類。例如,人力資源不會只有薪資,而必須將加

維下的項目。 班、伙食、教育訓練等和人力相關的費用項目都加總,才能

掌握與人力資源相關的總成本,同樣計算原則也要放在其他

資源上。

經常以各事業單位或是利潤中心使

接著,要分析這些資源與費用的產生,是「可控制的」或「不

可控制的」,以作為計算各作業中心耗用資源,以及設計績

效管理制度參考。

模組2﹕ 步驟 2:重點在於建立每一項作業的「標準產能成本」。企業

作業中心模組 用資源多少來呈現。例如,金融機 創造價值的活動則必須由「大項」往下拆解為「中項」與「細

構各分行經常是利潤中心、零售通 項」,例如,業務員創造價值的活動流程可能有開發新客戶、

路則以店頭作為計算盈虧的事業單 服務老客戶、報價、議價與行政業務等,進行工作流程拆解

位等。 時,除了分別計算各個活動耗費的工時。還必須了解並建立

四

大 每一項作業「正常的資源耗費」,例如,假設一個業務員要

模 開發一個新客戶平均要花六十小時,而業務員平均每小時薪

組

資是 160 元,這時就可以算出業務員開發一位新客戶這項作

業的標準成本。

模組3﹕ 在已能知道企業作業流程,每一項 步驟 3:將每一項作業的「標準產能成本」,與實際的成本

作業模組 關鍵活動之實際成本後,必須標示 進行比較,以便理解每一個作業流程有沒有進一步的改善空

每項關鍵作業活動的屬性是品質、 間。在這個步驟,必須將作業流程拆解到更細,實際成本單

產能、附加價值或顧客服務。以與 位經常以每人工時、每一坪房租租金或土地成本、每小時機

其他管理制度結合。 器耗損等費用顯現。

模組4﹕ 可以計算出單一客戶、通路、產品 步驟 4:算出每一位客戶、通路或產品這些價值標的各自花

價值標的模組 讓企業耗費多少資源,及其帶來多 費企業多少人力與物力。再對照其創造的營收與利潤率,就

少營收及利潤。 能知道這些標的是否真正創造價值。

出處:吳安妮研究

版權所有.影印必究| June 2017 |哈佛商業評論 全球繁體中文版 51