Page 52 - 哈佛商業評論2017年6月號 潛力人才的八大關卡

P. 52

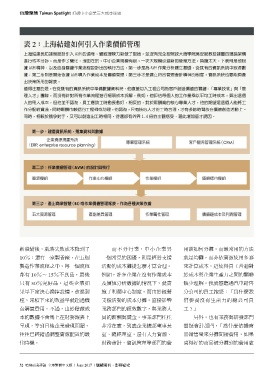

台灣聚焦 Taiwan Spotlight 打破中小企業三大成本迷思

新設備後,就將失敗成本降到了 而不分行業,中小企業另 用該如何分攤。而最常用的方法

10%;還有一家製香廠,在五個 一個常見的困擾,則是經營支援 就是均攤,而非依資源使用多寡

製造作業流程之中,每一個流程 活動的成本攤提怎麼才算合理。 來計算成本,這使得員工普遍對

都有 10%~ 15%不良品,最後 例如,許多企業在沒有作業成本 於成本與企業生產力之間的關聯

只有 50%完好品。這些企業如 及價值分析數據的情況下,就實 缺少理解。我就曾聽過汽車銷售

果早下定決心換掉設備,改進製 施了利潤中心制度。而由於經營 分公司的員工抱怨:「為什麼我

程,累積下來的效益早就超過機 支援活動的成本分攤,直接影響 們要養沒有生產力的總公司員

台購置費用。不過,由於隱藏成 業務部門的績效數字,與業務人 工?」

本的數據不會馬上在財務報表上 員的薪酬與獎金,事業部門往往 另外,也有業務與研發部門

呈現,等到日後企業發現問題, 非常在意,到底企業總部董事長 質疑會計部門,「為什麼依據商

往往已經錯過調整資源配置的最 室、總經理室,還有人力資源、 品銷售量來分攤間接費用,如果

佳時機。 財務會計、資訊管理等部門的費 賣得好的商品被分攤到的費用愈

52 哈佛商業評論 全球繁體中文版| June 2017 |版權所有.影印必究