Page 124 - ž¦┘鞬žĄž¦ž»┘Ŗž¦ž¬ ž¦┘ä┘ü┘垦ž»┘é_Neat3┘ü ž½ž¦┘å

P. 124

ŌĆ½’║╗’╗©’║Ä’╗ŗ┘Ć’║ö ž¦’╗¤’╗ö┘Ć’╗©’║Äž»┘é ┘łž¦’╗Ś┘Ć’║ś’║╝’║Äž»’»Š┘Ć’║ś’«Ł’║ÄŌĆ¼

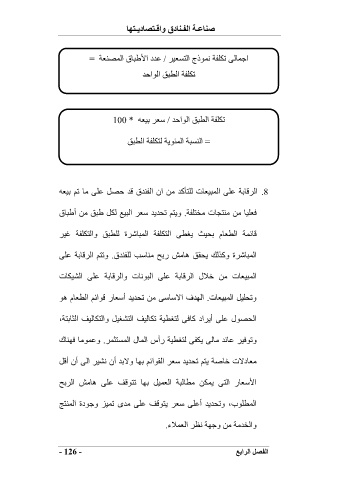

ŌĆ½ž¦’║¤’╗ż’║Ä’╗¤’╗░ ’║Ś’╗£’╗Ā’╗ö’║ö ’╗¦’╗ż’╗«ž░ž¼ ž¦’╗¤’║ś’║┤’╗ī’»┐’║« ŌƬ /ŌĆ¼’╗ŗ’║¬ž» ž¦’╗ʞʒ║Æ’║Ä┘é ž¦’╗¤’╗ż’║╝’╗©’╗ī’║ö =ŌĆ¼

ŌĆ½’║Ś’╗£’╗Ā’╗ö’║ö ž¦’╗¤’╗ä’║Æ’╗¢ ž¦’╗¤’╗«ž¦’║Ż’║¬ŌĆ¼

ŌĆ½’║Ś’╗£’╗Ā’╗ö’║ö ž¦’╗¤’╗ä’║Æ’╗¢ ž¦’╗¤’╗«ž¦’║Ż’║¬ ŌƬ /ŌĆ¼’║│’╗ī’║« ’║æ’»┐’╗ī’«½ * ŌƬ100ŌĆ¼ŌĆ¼

ŌĆ½= ž¦’╗¤’╗©’║┤’║Æ’║ö ž¦’╗¤’╗ż’║ī’╗«’»Š’║ö ’╗¤’║ś’╗£’╗Ā’╗ö’║ö ž¦’╗¤’╗ä’║Æ’╗¢ŌĆ¼

ŌĆ½ŌƬ .8ŌĆ¼ž¦’╗¤’║«’╗Ś’║Ä’║æ’║ö ’╗ŗ’╗Ā’╗░ ž¦’╗¤’╗ż’║Æ’»┐’╗ī’║Äž¬ ’╗¤’╗Ā’║ś’║ä’╗ø’║¬ ’╗Ż’╗” ž¦┘å ž¦’╗¤’╗ö’╗©’║¬┘é ’╗Ś’║¬ ’║Ż’║╝’╗× ’╗ŗ’╗Ā’╗░ ’╗Ż’║Ä ’║Ś’╗ó ’║æ’»┐’╗ī’«½ŌĆ¼

ŌĆ½’╗ō’╗ī’╗Ā’»┐’║Ä ’╗Ż’╗” ’╗Ż’╗©’║ś’║Ā’║Äž¬ ’╗Ż’║©’║ś’╗Ā’╗ö’║öŌƬ .ŌĆ¼┘ł’»Š’║ś’╗ó ’║Ś’║ż’║¬’»Š’║¬ ’║│’╗ī’║« ž¦’╗¤’║Æ’»┐’╗Ŗ ’╗¤’╗£’╗× žĘ’║Æ’╗¢ ’╗Ż’╗” žŻžĘ’║Æ’║Ä┘éŌĆ¼

ŌĆ½’╗Ś’║Ä’║ŗ’╗ż’║ö ž¦’╗¤’╗ä’╗ī’║Ä┘ģ ’║æ’║ż’»┐’║Ü ’»Š’╗É’╗ä’╗░ ž¦’╗¤’║ś’╗£’╗Ā’╗ö’║ö ž¦’╗¤’╗ż’║Æ’║Ä’║Ę’║«ž® ’╗¤’╗Ā’╗ä’║Æ’╗¢ ┘łž¦’╗¤’║ś’╗£’╗Ā’╗ö’║ö ’╗Å’»┐’║«ŌĆ¼

ŌĆ½ž¦’╗¤’╗ż’║Æ’║Ä’║Ę’║«ž® ┘ł’╗ø’║¼’╗¤’╗Ü ’»Š’║ż’╗ś’╗¢ ┌Š’║Ä’╗Ż’║Č ž▒’║æ’║ó ’╗Ż’╗©’║Ä’║│’║É ’╗¤’╗Ā’╗ö’╗©’║¬┘éŌƬ .ŌĆ¼┘ł’║Ś’║ś’╗ó ž¦’╗¤’║«’╗Ś’║Ä’║æ’║ö ’╗ŗ’╗Ā’╗░ŌĆ¼

ŌĆ½ž¦’╗¤’╗ż’║Æ’»┐’╗ī’║Äž¬ ’╗Ż’╗” ’║¦’╗╝┘ä ž¦’╗¤’║«’╗Ś’║Ä’║æ’║ö ’╗ŗ’╗Ā’╗░ ž¦’╗¤’║Æ’╗«’╗¦’║Äž¬ ┘łž¦’╗¤’║«’╗Ś’║Ä’║æ’║ö ’╗ŗ’╗Ā’╗░ ž¦’╗¤’║Ė’»┐’╗£’║Äž¬ŌĆ¼

ŌĆ½┘ł’║Ś’║ż’╗Ā’»┐’╗× ž¦’╗¤’╗ż’║Æ’»┐’╗ī’║Äž¬ŌƬ .ŌĆ¼ž¦’╗¤’«Ł’║¬┘ü ž¦’╗╗’║│’║Ä’║│’╗░ ’╗Ż’╗” ’║Ś’║ż’║¬’»Š’║¬ žŻ’║│’╗ī’║Äž▒ ’╗Ś’╗«ž¦’║ŗ’╗ó ž¦’╗¤’╗ä’╗ī’║Ä┘ģ ┌Š’╗«ŌĆ¼

ŌĆ½ž¦’╗¤’║ż’║╝’╗«┘ä ’╗ŗ’╗Ā’╗░ žŻ’»Š’║«ž¦ž» ’╗ø’║Ä’╗ō’╗░ ’╗¤’║ś’╗É’╗ä’»┐’║ö ’║Ś’╗£’║Ä’╗¤’»┐’╗Æ ž¦’╗¤’║ś’║Ė’╗É’»┐’╗× ┘łž¦’╗¤’║ś’╗£’║Ä’╗¤’»┐’╗Æ ž¦’╗¤’║£’║Ä’║æ’║ś’║öŌƬžīŌĆ¼ŌĆ¼

ŌĆ½┘ł’║Ś’╗«’╗ō’»┐’║« ’╗ŗ’║Ä’║ŗ’║¬ ’╗Ż’║Ä’╗¤’╗░ ’»Š’╗£’╗ö’╗░ ’╗¤’║ś’╗É’╗ä’»┐’║ö ž▒žŻž│ ž¦’╗¤’╗ż’║Ä┘ä ž¦’╗¤’╗ż’║┤’║ś’║£’╗ż’║«ŌƬ .ŌĆ¼┘ł’╗ŗ’╗ż’╗«’╗Ż’║Ä ’╗ō’«Ł’╗©’║Ä┘āŌĆ¼

ŌĆ½’╗Ż’╗ī’║Äž»’╗╗ž¬ ’║¦’║Ä’║╗’║ö ’»Š’║ś’╗ó ’║Ś’║ż’║¬’»Š’║¬ ’║│’╗ī’║« ž¦’╗¤’╗ś’╗«ž¦’║ŗ’╗ó ’║æ’«Ł’║Ä ┘ł’╗╗’║æ’║¬ žŻ┘å ’╗¦’║Ė’»┐’║« ž¦’╗¤’╗░ žŻ┘å žŻ’╗Ś’╗×ŌĆ¼

ŌĆ½ž¦’╗Ę’║│’╗ī’║Äž▒ ž¦’╗¤’║ś’╗░ ’»Š’╗ż’╗£’╗” ’╗Ż’╗ä’║Ä’╗¤’║Æ’║ö ž¦’╗¤’╗ī’╗ż’»┐’╗× ’║æ’«Ł’║Ä ’║Ś’║ś’╗«’╗Ś’╗Æ ’╗ŗ’╗Ā’╗░ ┌Š’║Ä’╗Ż’║Č ž¦’╗¤’║«’║æ’║óŌĆ¼

ŌĆ½ž¦’╗¤’╗ż’╗ä’╗Ā’╗«ž©ŌƬ žīŌĆ¼┘ł’║Ś’║ż’║¬’»Š’║¬ žŻ’╗ŗ’╗Ā’╗░ ’║│’╗ī’║« ’»Š’║ś’╗«’╗Ś’╗Æ ’╗ŗ’╗Ā’╗░ ’╗Ż’║¬┘ē ’║Ś’╗ż’»┐’║░ ┘ł’║¤’╗«ž»ž® ž¦’╗¤’╗ż’╗©’║ś’║×ŌĆ¼

ŌĆ½┘łž¦’╗¤’║©’║¬’╗Ż’║ö ’╗Ż’╗” ┘ł’║¤’«Ł’║ö ’╗¦’╗ł’║« ž¦’╗¤’╗ī’╗ż’╗╝žĪŌƬ.ŌĆ¼ŌĆ¼

ŌĆ½ŌƬ- 126 -ŌĆ¼ŌĆ¼ ŌĆ½ž¦’╗¤’╗ö’║╝’╗× ž¦’╗¤’║«ž¦’║æ’╗ŖŌĆ¼