Page 54 - CIFPB-BBM-CC-FM-Diaporamas_Neat

P. 54

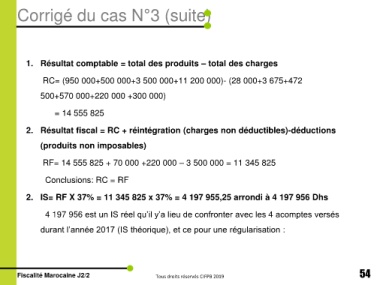

Corrigé du cas N°3 (suite)

1. Résultat comptable = total des produits – total des charges

RC= (950 000+500 000+3 500 000+11 200 000)- (28 000+3 675+472

500+570 000+220 000 +300 000)

= 14 555 825

2. Résultat fiscal = RC + réintégration (charges non déductibles)-déductions

(produits non imposables)

RF= 14 555 825 + 70 000 +220 000 – 3 500 000 = 11 345 825

Conclusions: RC = RF

2. IS= RF X 37% = 11 345 825 x 37% = 4 197 955,25 arrondi à 4 197 956 Dhs

4 197 956 est un IS réel qu’il y’a lieu de confronter avec les 4 acomptes versés

durant l’année 2017 (IS théorique), et ce pour une régularisation :

Fiscalité Marocaine J2/2 Tous droits réservés CIFPB 2019 54