Page 50 - CIFPB-BBM-CC-FM-Diaporamas_Neat

P. 50

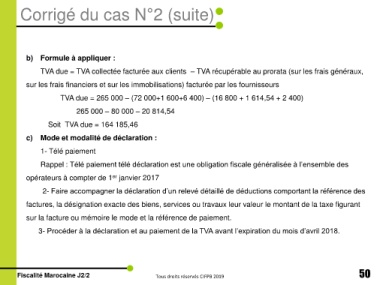

Corrigé du cas N°2 (suite)

b) Formule à appliquer :

TVA due = TVA collectée facturée aux clients – TVA récupérable au prorata (sur les frais généraux,

sur les frais financiers et sur les immobilisations) facturée par les fournisseurs

TVA due = 265 000 – (72 000+1 600+6 400) – (16 800 + 1 614,54 + 2 400)

265 000 – 80 000 – 20 814,54

Soit TVA due = 164 185,46

c) Mode et modalité de déclaration :

1- Télé paiement

Rappel : Télé paiement télé déclaration est une obligation fiscale généralisée à l’ensemble des

opérateurs à compter de 1 janvier 2017

er

2- Faire accompagner la déclaration d’un relevé détaillé de déductions comportant la référence des

factures, la désignation exacte des biens, services ou travaux leur valeur le montant de la taxe figurant

sur la facture ou mémoire le mode et la référence de paiement.

3- Procéder à la déclaration et au paiement de la TVA avant l’expiration du mois d’avril 2018.

Fiscalité Marocaine J2/2 Tous droits réservés CIFPB 2019 50