Page 48 - CIFPB-BBM-CC-FM-Diaporamas_Neat

P. 48

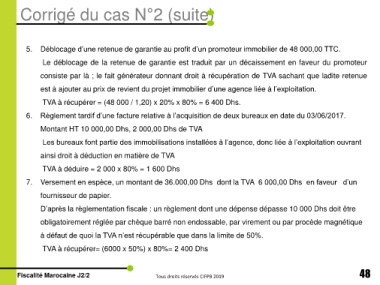

Corrigé du cas N°2 (suite)

5. Déblocage d’une retenue de garantie au profit d’un promoteur immobilier de 48 000,00 TTC.

Le déblocage de la retenue de garantie est traduit par un décaissement en faveur du promoteur

consiste par là ; le fait générateur donnant droit à récupération de TVA sachant que ladite retenue

est à ajouter au prix de revient du projet immobilier d’une agence liée à l’exploitation.

TVA à récupérer = (48 000 / 1,20) x 20% x 80% = 6 400 Dhs.

6. Règlement tardif d’une facture relative à l’acquisition de deux bureaux en date du 03/06/2017.

Montant HT 10 000,00 Dhs, 2 000,00 Dhs de TVA

Les bureaux font partie des immobilisations installées à l’agence, donc liée à l’exploitation ouvrant

ainsi droit à déduction en matière de TVA

TVA à déduire = 2 000 x 80% = 1 600 Dhs

7. Versement en espèce, un montant de 36.000,00 Dhs dont la TVA 6 000,00 Dhs en faveur d’un

fournisseur de papier.

D’après la règlementation fiscale : un règlement dont une dépense dépasse 10 000 Dhs doit être

obligatoirement réglée par chèque barré non endossable, par virement ou par procède magnétique

à défaut de quoi la TVA n’est récupérable que dans la limite de 50%.

TVA à récupérer= (6000 x 50%) x 80%= 2 400 Dhs

Fiscalité Marocaine J2/2 Tous droits réservés CIFPB 2019 48