Page 47 - CIFPB-BBM-CC-FM-Diaporamas_Neat

P. 47

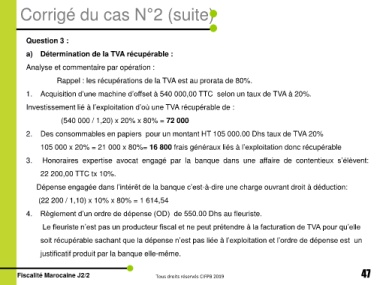

Corrigé du cas N°2 (suite)

Question 3 :

a) Détermination de la TVA récupérable :

Analyse et commentaire par opération :

Rappel : les récupérations de la TVA est au prorata de 80%.

1. Acquisition d’une machine d’offset à 540 000,00 TTC selon un taux de TVA à 20%.

Investissement lié à l’exploitation d’où une TVA récupérable de :

(540 000 / 1,20) x 20% x 80% = 72 000

2. Des consommables en papiers pour un montant HT 105 000.00 Dhs taux de TVA 20%

105 000 x 20% = 21 000 x 80%= 16 800 frais généraux liés à l’exploitation donc récupérable

3. Honoraires expertise avocat engagé par la banque dans une affaire de contentieux s’élèvent:

22 200,00 TTC tx 10%.

Dépense engagée dans l’intérêt de la banque c’est-à-dire une charge ouvrant droit à déduction:

(22 200 / 1,10) x 10% x 80% = 1 614,54

4. Règlement d’un ordre de dépense (OD) de 550.00 Dhs au fleuriste.

Le fleuriste n’est pas un producteur fiscal et ne peut prétendre à la facturation de TVA pour qu’elle

soit récupérable sachant que la dépense n’est pas liée à l’exploitation et l’ordre de dépense est un

justificatif produit par la banque elle-même.

Fiscalité Marocaine J2/2 Tous droits réservés CIFPB 2019 47