Page 33 - CFPA_FC_Saham Assurances_Manuel UE3_Neat

P. 33

Les principes fondamentaux des Assurances de Personnes

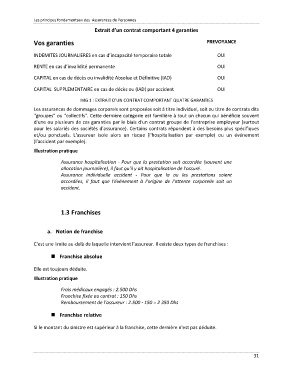

Extrait d’un contrat comportant 4 garanties

Vos garanties PREVOYANCE

INDEMITES JOURNALIERES en cas d’incapacité temporaire totale OUI

RENTE en cas d’invalidité permanente OUI

CAPITAL en cas de décès ou invalidité Absolue et Définitive (IAD) OUI

CAPITAL SUPPLEMENTAIRE en cas de décès ou (IAD) par accident OUI

IMG 1 : EXTRAIT D’UN CONTRAT COMPORTANT QUATRE GARANTIES

Les assurances de dommages corporels sont proposées soit à titre individuel, soit au titre de contrats dits

"groupes" ou "collectifs". Cette dernière catégorie est familière à tout un chacun qui bénéficie souvent

d'une ou plusieurs de ces garanties par le biais d'un contrat groupe de l’entreprise employeur (surtout

pour les salariés des sociétés d'assurance). Certains contrats répondent à des besoins plus spécifiques

et/ou ponctuels. L'assureur isole alors un risque (l'hospitalisation par exemple) ou un événement

(l'accident par exemple).

Illustration pratique

Assurance hospitalisation - Pour que la prestation soit accordée (souvent une

allocation journalière), il faut qu'il y ait hospitalisation de l'assuré.

Assurance individuelle accident - Pour que la ou les prestations soient

accordées, il faut que l'événement à l'origine de l'attente corporelle soit un

accident.

1.3 Franchises

a. Notion de franchise

C'est une limite au-delà de laquelle intervient l'assureur. Il existe deux types de franchises :

Franchise absolue

Elle est toujours déduite.

Illustration pratique

Frais médicaux engagés : 2.500 Dhs

Franchise fixée au contrat : 150 Dhs

Remboursement de l'assureur : 2.500 - 150 = 2 350 Dhs

Franchise relative

Si le montant du sinistre est supérieur à la franchise, cette dernière n'est pas déduite.

31