Page 83 - CFPA_FC_Saham Assurances_Manuel UE3_Neat

P. 83

Les principes fondamentaux des Assurances de Personnes

consécutive de plus de 3 mois ces deux dernières années ?.........................................

Si oui, nature de l’affection ...................................................................

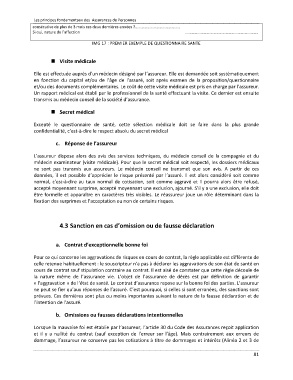

IMG 17 : PREMIER EXEMPLE DE QUESTIONNAIRE SANTE

Visite médicale

Elle est effectuée auprès d’un médecin désigné par l’assureur. Elle est demandée soit systématiquement

en fonction du capital et/ou de l’âge de l’assuré, soit après examen de la proposition/questionnaire

et/ou des documents complémentaires. Le coût de cette visite médicale est pris en charge par l’assureur.

Un rapport médical est établi par le professionnel de la santé effectuant la visite. Ce dernier est ensuite

transmis au médecin conseil de la société d’assurance.

Secret médical

Excepté le questionnaire de santé, cette sélection médicale doit se faire dans la plus grande

confidentialité, c’est-à-dire le respect absolu du secret médical

c. Réponse de l’assureur

L’assureur dispose alors des avis des services techniques, du médecin conseil de la compagnie et du

médecin examinateur (visite médicale). Pour que le secret médical soit respecté, les dossiers médicaux

ne sont pas transmis aux assureurs. Le médecin conseil ne transmet que son avis. A partir de ces

données, il est possible d’apprécier le risque présenté par l’assuré. Il est alors considéré soit comme

normal, c’est-à-dire au taux normal de cotisation, soit comme aggravé et il pourra alors être refusé,

accepté moyennant surprime, accepté moyennant une exclusion, ajourné. S’il y a une exclusion, elle doit

être formelle et apparaître en caractères très visibles. Le réassureur joue un rôle déterminant dans la

fixation des surprimes et l’acceptation ou non de certains risques.

4.3 Sanction en cas d’omission ou de fausse déclaration

a. Contrat d’exceptionnelle bonne foi

Pour ce qui concerne les aggravations de risques en cours de contrat, la règle applicable est différente de

celle retenue habituellement : le souscripteur n’a pas à déclarer les aggravations de son état de santé en

cours de contrat sauf stipulation contraire au contrat. Il est aisé de constater que cette règle découle de

la nature même de l’assurance vie. L’objet de l’assurance de décès est par définition de garantir

« l’aggravation » de l‘état de santé. Le contrat d’assurance repose sur la bonne foi des parties. L’assureur

ne peut se fier qu’aux réponses de l’assuré. C’est pourquoi, si celles si sont erronées, des sanctions sont

prévues. Ces dernières sont plus ou moins importantes suivant la nature de la fausse déclaration et de

l’intention de l’assuré.

b. Omissions ou fausses déclarations intentionnelles

Lorsque la mauvaise foi est établie par l’assureur, l’article 30 du Code des Assurances reçoit application

et il y a nullité du contrat (sauf exception de l’erreur sur l’âge). Mais contrairement aux erreurs de

dommage, l’assureur ne conserve pas les cotisations à titre de dommages et intérêts (Alinéa 2 et 3 de

81