Page 187 - 苏东水文集电子版

P. 187

现代管理的方法和手段( 1985) 149

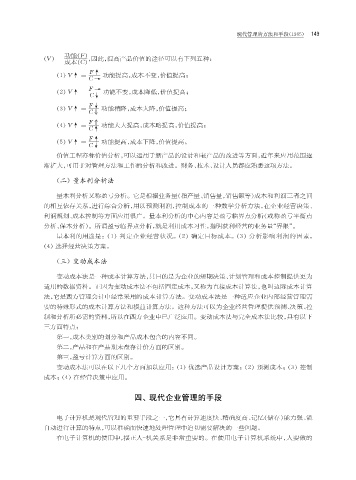

( 犞 ) = 功能(犉 ) ,因此,提高产品价值的途径可以有下列五种:

成本(犆 )

(1 )犞↑= 犉↑ 功能提高,成本不变,价值提高;

犆→

(2 )犞↑= 犉→ 功能不变,成本降低,价值提高;

犆↓

(3 )犞↑= 犉↓ 功能稍降,成本大降,价值提高;

犆

(4 )犞↑= 犉 功能大大提高,成本略提高,价值提高;

犆↑

(5 )犞↑= 犉↑

犆↓ 功能提高,成本下降,价值提高。

价值工程亦称价值分析,可以运用于新产品的设计和老产品的改进等方面,近年来应用范围逐

渐扩大,可用于对管理方法和工作的分析和改进。 财务、技术、设计人员都应熟悉这项方法。

(

二)量本利分析法

量本利分析又称盈亏分析。 它是根据业务量(指产量、销售量,销售额等)成本和利润三者之间

的相互依存关系,进行综合分析,用以预测利润,控制成本的一种数学分析方法,在企业经营决策、

利润规划、成本控制等方面应用很广。 量本利分析的中心内容是盈亏临界点分析(或称盈亏平衡点

分析、保本分析)。 所谓盈亏临界点分析,就是利用成本习性,指明获利经营的业务量“界限”。

量本利的用途是: (1 ) 判定企业经营状况。 (2 ) 确定目标成本。 (3 ) 分析影响利润的因素。

(4 ) 选择经营决策方案。

三)变动成本法

(

变动成本法是一种成本计算方法,其目的是为企业的短期决策、计划管理和成本控制提供更为

适用的数据资料。 正因为变动成本法不包括固定成本,又称为直接成本计算法,也叫边际成本计算

法,它是西方管理会计中经常采用的成本计算方法。 变动成本法是一种适应企业内部经营管理需

要的特殊形式的成本计算方法和损益计算方法。 这种方法可以为企业经营管理提供预测、决策、控

制和分析所必需的资料,所以在西方企业中已广泛应用。 变动成本法与完全成本法比较,具有以下

三方面特点:

第一,成本类别的划分和产品成本包含的内容不同。

第二,产品和在产品期末盘存计价方面的区别。

第三,盈亏计算方面的区别。

变动成本法可以在以下几个方面加以应用: (1 ) 优选产品设计方案; (2 ) 预测成本; (3 ) 控制

成本; (4 ) 在经营决策中应用。

四、现代企业管理的手段

电子计算机是现代管理的重要手段之一,它具有计算速度快、精确度高、记忆(储存)能力强、能

自动进行计算的特点,可以准确而快速地处理管理中迫切需要解决的一些问题。

在电子计算机的使用中,摆正人 机关系是非常重要的。 在使用电子计算机系统中,人要做的