Page 336 - ספר מבחנים לשכת רואי חשבון 2022

P. 336

בחינה | 06/2021פתרונות

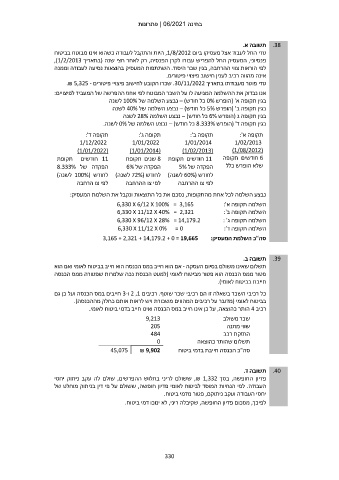

תשובה א. .38

טדי החל לעבוד אצל מעסיקו ביום ,1/8/2012היות והתקבל לעבודה כשהוא אינו מבוטח בביטוח

פנסיוני ,המעסיק החל להפריש עבורו לקרן הפנסיה ,רק לאחר חצי שנה (בתאריך ,)1/2/2013

לפי הוראות צווי ההרחבה ,בגין שכר היסוד .השתתפות המעסיק בהוצאות נסיעה לעבודה וממנה

אינה מהווה רכיב לענין חישוב פיצויי פיטורים.

טדי פוטר מעבודתו בתאריך .30/11/2022שכרו הקובע לחישוב פיצויי פיטורים .₪ 5,325 -

אנו נבדוק את ההשלמה המגיעה לו על השכר המבוטח לפי אחוז ההפרשה של המעביד לפיצויים:

בגין תקופה א' (הופרש 0%כל חודש) – נבצע השלמה של 100%לשנה

בגין תקופה ב' (הופרש 5%כל חודש) – נבצע השלמה של 40%לשנה

בגין תקופה ג (הופרש 6%כל חודש) – נבצע השלמה 28%לשנה

בגין תקופה ד' (הופרש 8.333%כל חודש) – נבצע השלמה של 0%לשנה.

תקופה ד': תקופה ג': תקופה ב': תקופה א':

1/12/2022 1/01/2022 1/01/2014 1/02/2013

()1/01/2022 ()1/01/2014 ()1/02/2013 ()1/08/2012

11חודשים תקופת 8שנים תקופת 11חודשים תקופת 6חודשים תקופה

הפקדה של 8.333% הפקדה של 6% הפקדה של 5% שלא הופרש כלל

לחודש ( 100%לשנה) לחודש ( 72%לשנה) לחודש ( 60%לשנה)

לפי צו הרחבה לפי צו ההרחבה לפי צו ההרחבה

נבצע השלמה לכל אחת מהתקופות ,נסכם את כל התוצאות ונקבל את השלמת המעסיק:

6,330 X 6/12 X 100% = 3,165 השלמה תקופה א':

6,330 X 11/12 X 40% = 2,321 השלמה תקופה ב':

6,330 X 96/12 X 28% = 14,179.2 השלמה תקופה ג' :

6,330 X 11/12 X 0% = 0 השלמה תקופה ד':

סה"כ השלמת המעסיק3,165 + 2,321 + 14,179.2 + 0 = 19,665 :

תשובה ב. .39

תשלום שאינו משולם בסיום העסקה -אם הוא חייב במס הכנסה הוא חייב בביטוח לאומי ואם הוא

פטור ממס הכנסה הוא פטור מביטוח לאומי (למעט הכנסת נכה שלמרות שפטורה ממס הכנסה

חייבת בביטוח לאומי).

כל רכיבי השכר בשאלה זו הם רכיבי שכר שוטף .רכיבים 2 ,1ו 3-חייבים במס הכנסה ועל כן גם

בביטוח לאומי (מדובר על רכיבים המהווים משכורת ויש לראות אותם כחלק מההכנסה).

רכיב 4הותר כהוצאה ,על כן אינו חייב במס הכנסה ואינו חייב בדמי ביטוח לאומי.

9,213 שכר משולב

205 שווי מתנה

484 החזקת רכב

0

תשלום שהותר כהוצאה

45,075 ₪ 9,902 סה"כ הכנסה חייבת בדמי ביטוח

תשובה ד. .40

פדיון החופשה ,בסך ,₪ 1,332ששולם לריני בתלוש ההפרשים ,שולם לה עקב ניתוק יחסי

העבודה .לפי הנחיות המוסד לביטוח לאומי פדיון חופשה ,ששולם על פי דין בניתוק מוחלט של

יחסי העבודה ועקב ניתוקם ,פטור מדמי ביטוח.

לפיכך ,מסכום פדיון החופשה ,שקיבלה ריני ,לא ינוכו דמי ביטוח.

330