Page 86 - ספר מבחנים לשכת רואי חשבון 2022

P. 86

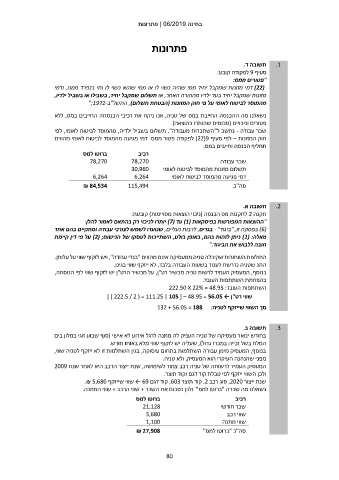

בחינה | 06/2019פתרונות

פתרונות

תשובה ד. .1

סעיף 9לפקודה קובע:

"פטורים ממס:

) (22דמי מזונות שמקבל יחיד ממי שהיה נשוי לו או ממי שהוא נשוי לו וחי בנפרד ממנו ,ודמי

מזונות שמקבל יחיד בעד ילדיו מההורה האחר ,או תשלום שמקבל יחיד ,בשבילו או בשביל ילדיו,

מהמוסד לביטוח לאומי על פי חוק המזונות (הבטחת תשלום) ,התשל"ב";1972-

נשאלנו מה ההכנסה החייבת במס של טניה ,אנו ניקח את רכיבי הכנסתה החייבים במס ,ללא

פטורים וניכויים (סכומים שהותרו כהוצאה).

שכר עבודה -נחשב ל"השתכרות מעבודה" .תשלום בשביל ילדיה ,מהמוסד לביטוח לאומי ,לפי

חוק המזונות – לפי סעיף )22(9לפקודה פטור ממס .דמי פגיעה מהמוסד לביטוח לאומי מהווים

תחליף הכנסה וחייבים במס.

ברוטו למס רכיב

78,270 78,270 שכר עבודה

תשלום מזונות מהמוסד לביטוח לאומי 30,960

6,264 6,264 דמי פגיעה מהמוסד לביטוח לאומי

₪ 84,534 115,494 סה"כ

תשובה א. .2

תקנה 2לתקנות מס הכנסה (ניכוי הוצאות מסויימות) קובעת:

"ההוצאות המפורטות בפיסקאות ( )1עד ( )7יותרו לניכוי רק בהתאם לאמור להלן:

( )6בפסקה זו" ,ביגוד" -בגדים ,לרבות נעליים ,שנועדו לשמש לצורכי עבודה ומתקיים בהם אחד

מאלה )1( :ניתן לזהות בהם ,באופן בולט ,השתייכות לעסקו של הנישום; ( )2על פי דין קיימת

חובה ללבוש את הביגוד".

החולצות השחורות שקיבלה טניה ממעסיקה אינם מהווים "בגדי עבודה" ,ויש לזקוף שווי על עלותן.

התג שטניה נדרשת לענוד בשעות העבודה בלבד ,לא ייזקף שווי בגינו.

בנוסף ,המעסיק העמיד לרשות טניה מכשיר רט"ן ,על מכשיר הרט"ן יש לזקוף שווי לפי הנוסחה,

בהפחתת השתתפות העובד.

השתתפות העובד222.50 X 22% = 48.95 :

שווי רט"ן ← ] ) 222.5 / 2 ( = 111.25 | 105 [ – 48.95 = 56.05

סך השווי שייזקף לטניה132 + 56.05 = 188 :

תשובה ב. .3

בחודש ינואר מעסיקה של טניה העניק לה מתנה לרגל אירוע לא אישי (סוף שבוע זוגי במלון בים

המלח בשל זכייה במכרז גדול) ,שעליה יש לזקוף שווי מלא באותו חודש.

בנוסף ,המעסיק מימן עבורה השתלמות בתחום עיסוקה ,בגין השתלמות זו לא ייזקף לטניה שווי,

מפני שהנהנה העיקרי הוא המעסיק ,ולא טניה.

המעסיק העמיד לרשותה של טניה רכב צמוד לשימושה ,שנת ייצור הרכב היא לאחר שנת 2009

ולכן השווי ייזקף לפי טבלת קוד דגם וקוד תוצר.

שנת ייצור ,2020סוג רכב ,2קוד תוצר ,603קוד דגם ← 69שווי שייזקף .₪ 5,680

נשאלנו מה שכרה "ברוטו למס" ולכן נסכום את השכר +שווי הרכב +שווי המתנה.

ברוטו למס רכיב

21,128 שכר חודשי

5,680

1,100 שווי רכב

שווי מתנה

₪ 27,908 סה"כ "ברוטו למס"

80