Page 91 - ספר מבחנים לשכת רואי חשבון 2022

P. 91

בחינה | 06/2019פתרונות

תשובה ג. .14

תקנה 1לתקנות מס הכנסה (שיעור המס על הכנסה בעד עבודה במשמרות) מגדירה:

" "משמרת שניה" -מכסת העבודה היומית המלאה ,שאיננה פחותה משבע שעות רצופות ,על

פי סידור העבודה הקבוע ,ואשר שעת ההתחלה שלה היא לאחר תום שעות העבודה של

המשמרת הראשונה אך לא לפני שעה ;14.00

"משמרת שלישית" -מכסת העבודה היומית המלאה ,שאיננה פחותה משש שעות רצופות ,על

פי סידור העבודה הקבוע ,ואשר שעת ההתחלה שלה היא בתום המשמרת השניה; "

מכסות העבודה היומיות שנקבעו למשמרות השנייה והשלישית במפעל ושעות תחילתן עומדות

בדרישות המפורטות בתקנות.

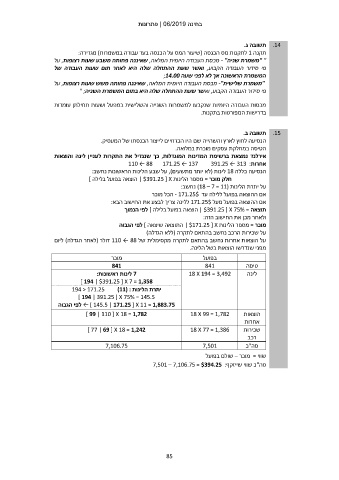

תשובה ב. .15

הנסיעה לחוץ לארץ והשהייה שם היו הכרחיים לייצור הכנסתו של המעסיק.

הטיסה במחלקת עסקים מוכרת במלואה.

אירלנד נמצאת ברשימת המדינות המוגדלות ,כך שנגדיל את התקרות לעניין לינה והוצאות

אחרות110 ← 88 171.25 ← 137 391.25 ← 313 :

הנסיעה כללה 18לינות (לא יותר מתשעים) ,על שבע הלינות הראשונות נחשב:

חלק מוכר = מספר הלינות | $391.25 [ Xהוצאה בפועל בלילה ]

על יתרת הלינות ( )18 – 7 = 11נחשב:

אם ההוצאה בפועל ללילה עד - 171.25$הכל מוכר

אם ההוצאה בפועל מעל 171.25$ללינה צריך לבצע את החישוב הבא:

תוצאה = | $391.25 [ X 75%הוצאה בפועל בלילה ] לפי הנמוך

ולאחר מכן את החישוב הזה:

מוכר = מספר הלינות | $171.25 [ Xהתוצאה שיצאה ] לפי הגבוה

על שכירות הרכב נחשב בהתאם לתקרה (ללא הגדלה)

על הוצאות אחרות נחשב בהתאם לתקרה מקסימלית של 110 ← 88דולר (לאחר הגדלה) ליום

מפני שנדרשו הוצאות בשל הלינה.

מוכר בפועל טיסה

841 841 לינה

7לינות ראשונות: 18 X 194 = 3,492

] 194 | $391.25 [ X 7 = 1,358

יתרת הלינות 194 < 171.25 )11( :

] 194 | 391.25 [ X 75% = 145.5

← ] 145.5 | 171.25 [ X 11 = 1,883.75לפי הגבוה

] 99 | 110 [ X 18 = 1,782 18 X 99 = 1,782 הוצאות

] 77 | 69 [ X 18 = 1,242 18 X 77 = 1,386 אחרות

שכירות

7,106.75 7,501 רכב

סה"כ

שווי = מוכר – שולם בפועל

סה"כ שווי שייזקף7,501 – 7,106.75 = $394.25 :

85