Page 92 - ספר מבחנים לשכת רואי חשבון 2022

P. 92

בחינה | 06/2019פתרונות

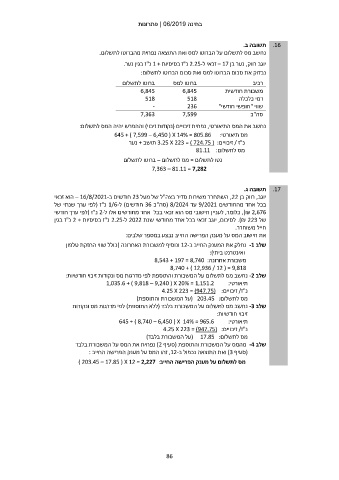

.16תשובה ב.

נחשב מס לתשלום על הברוטו למס ואת התוצאה נפחית מהברוטו לתשלום.

יוגב רווק ,נער בן – 17זכאי ל 2.25-נ"ז בסיסיות 1 +נ"ז בגין נער.

נבדוק את סכום הברוטו למס ואת סכום הברוטו לתשלום:

ברוטו לתשלום ברוטו למס רכיב

6,845 6,845 משכורת חודשית

518 518

- 236 דמי כלכלה

7,363 7,599 שווי "חופשי חודשי"

סה"כ

נחשב את המס התיאורטי ,נפחית זיכויים (נקודות זיכוי) וההפרש יהיה המס לתשלום:

מס תיאורטי645 + ) 7,599 – 6,450 ( X 14% = 805.86 :

נ"ז /זיכויים 3.25 X 223 = ) 724.75 ( :תושב +נער

מס לתשלום81.11 :

נטו לתשלום = מס לתשלום – ברוטו לתשלום

7,363 – 81.11 = 7,282

תשובה ג. .17

יוגב ,רווק בן ,22השתחרר משירות סדיר בצה"ל של מעל 23חודשים ב – 16/8/2021-הוא זכאי

בכל אחד מהחודשים 9/2021עד ( 8/2024סה"כ 36חודשים) ל 1/6-נ"ז (לפי ערך שנתי של

,)₪ 2,676כלומר ,לעניין חישובי מס הוא זכאי בכל אחד מחודשים אלו ל 2-נ"ז (לפי ערך חודשי

של .)₪ 223לסיכום ,יוגב זכאי בכל אחד מחודשי שנת 2022ל 2.25-נ"ז בסיסיות 2 +נ"ז בגין

חייל משוחרר.

את חישוב המס על מענק הפרישה החייב נבצע במספר שלבים:

שלב -1נחלק את המענק החייב ב 12-ונוסיף למשכורת האחרונה (כולל שווי החזקת טלפון

ואינטרנט ביתי):

משכורת אחרונה8,543 + 197 = 8,740 :

8,740 + ) 12,936 / 12 ( = 9,818

שלב -2נחשב מס לתשלום על המשכורת והתוספת לפי מדרגות מס ונקודות זיכוי חודשיות:

תיאורטי1,035.6 + ) 9,818 – 9,240 ( X 20% = 1,151.2 :

נ"ז /זיכויים4.25 X 223 = (947.75) :

מס לתשלום( 203.45 :על המשכורת והתוספת)

שלב -3נחשב מס לתשלום על המשכורת בלבד (ללא התוספת) לפי מדרגות מס ונקודות

זיכוי חודשיות:

תיאורטי645 + ) 8,740 – 6,450 ( X 14% = 965.6 :

נ"ז /זיכויים4.25 X 223 = (947.75) :

מס לתשלום( 17.85 :על המשכורת בלבד)

שלב -4מהמס על המשכורת והתוספת (סעיף )2נפחית את המס על המשכורת בלבד

(סעיף )3ואת התוצאה נכפול ב ,12-זהו המס על מענק הפרישה החייב :

מס לתשלום על מענק הפרישה החייב) 203.45 – 17.85 ( X 12 = 2,227 :

86