Page 8 - Les budgets

P. 8

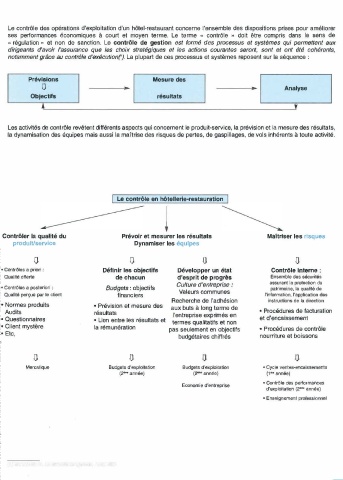

Le contrôle des opérations d'exploitation d'un hôtel-restaurant concerne l'ensemble des dispositions prises pour améliorer

ses performances économiques à court et moyen terme. Le terme « contrôle » doit être compris dans le sens de

« régulation » et non de sanction. Le contrôle de gestion est formé des processus et systèmes qui permettent aux

dirigeants d'avoir l'assurance que les choix stratégiques et les actions courantes seront, sont et ont été cohérents,

notamment grâce au contrôle d'exécution('). La plupart de ces processus et systèmes reposent sur la séquence :

Prévisions Mesure des

0 - - Analyse

.. •

Objectifs résultats

Les activités de contrôle revêtent différents aspects qui concernent le produit-service, la prévision et la mesure des résultats,

la dynamisation des équipes mais aussi la maîtrise des risques de pertes, de gaspillages, de vols inhérents à toute activité.

Le contrôle en hôtellerie-restauration

l

Contrôler la qualité du Prévoir et mesurer les résultats Maîtriser les risques

produit/se vice Dynamiser les équipes

Ce document est la propriété exclusive de antoine aubourg - jeudi 30 décembre 2021 à 17h10

0 0 0 0

• Contrôles a priori : Définir les objectifs Développer un état Contrôle interne

Qualité offerte de chacun d'esprit de progrès Ensemble des sécurités

assurant la protection du

• Contrôles a posteriori : Budgets : objectifs Culture d'entreprise patrimoine, la qualité de

Valeurs communes

Qualité perçue par le client financiers l'information, l'application des

Recherche de l'adhésion

• Normes produits • Prévision et mesure des aux buts à long terme de instructions de la direction

Audits résultats • Procédures de facturation

l'entreprise exprimés en

• Questionnaires • Lien entre les résultats et termes qualitatifs et non et d'encaissement

• Client mystère la rémunération pas seulement en objectifs • Procédures de contrôle

• Etc, budgétaires chiffrés nourriture et boissons

0 0

Mercatique Budgets d'exploitation Budgets d'exploitation • Cycle ventes-encaissements

(2- année} (2""' année) (1 ... année}

• Contrôle des performances

Economie d'entreprise

d'exploitation (2- année)

• Enseignement professionnel

15