Page 134 - BUKU KATA FADLI CATATAN KRITIS DARI SENAYAN

P. 134

JUNGKIR BALIK BAB VI

EKONOMI POLITIK

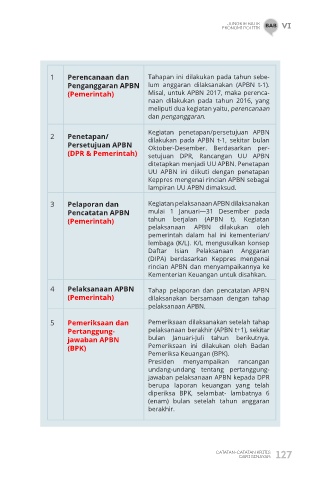

1 Perencanaan dan Tahapan ini dilakukan pada tahun sebe-

Penganggaran APBN lum anggaran dilaksanakan (APBN t-1).

(Pemerintah) Misal, untuk APBN 2017, maka perenca-

naan dilakukan pada tahun 2016, yang

meliputi dua kegiatan yaitu, perencanaan

dan penganggaran.

Kegiatan penetapan/persetujuan APBN

2 Penetapan/ dilakukan pada APBN t-1, sekitar bulan

Persetujuan APBN Oktober-Desember. Berdasarkan per-

(DPR & Pemerintah) setujuan DPR, Rancangan UU APBN

ditetapkan menjadi UU APBN. Penetapan

UU APBN ini diikuti dengan penetapan

Keppres mengenai rincian APBN sebagai

lampiran UU APBN dimaksud.

3 Pelaporan dan Kegiatan pelaksanaan APBN dilaksanakan

Pencatatan APBN mulai 1 Januari—31 Desember pada

(Pemerintah) tahun berjalan (APBN t). Kegiatan

pelaksanaan APBN dilakukan oleh

pemerintah dalam hal ini kementerian/

lembaga (K/L). K/L mengusulkan konsep

Daftar Isian Pelaksanaan Anggaran

(DIPA) berdasarkan Keppres mengenai

rincian APBN dan menyampaikannya ke

Kementerian Keuangan untuk disahkan.

4 Pelaksanaan APBN Tahap pelaporan dan pencatatan APBN

(Pemerintah) dilaksanakan bersamaan dengan tahap

pelaksanaan APBN.

5 Pemeriksaan dan Pemeriksaan dilaksanakan setelah tahap

Pertanggung- pelaksanaan berakhir (APBN t+1), sekitar

jawaban APBN bulan Januari-Juli tahun berikutnya.

(BPK) Pemeriksaan ini dilakukan oleh Badan

Pemeriksa Keuangan (BPK).

Presiden menyampaikan rancangan

undang-undang tentang pertanggung-

jawaban pelaksanaan APBN kepada DPR

berupa laporan keuangan yang telah

diperiksa BPK, selambat- lambatnya 6

(enam) bulan setelah tahun anggaran

berakhir.

CATATAN-CATATAN KRITIS 127

DARI SENAYAN