Page 155 - 【CPA考点妙记—会计】

P. 155

CPA考点妙记 第二十七章 合并财务报表

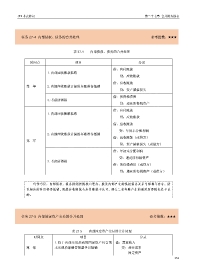

任务 27-4 内部债权、债务的合并处理 必考指数:★★★

表 27-4 内部债权、债务的合并处理

时间点 项目 分录

借:应付账款

1.内部应收账款抵销

贷:应收账款

借:应收账款

第一年 2.内部应收账款计提的坏账准备抵销

贷:资产减值损失

借:所得税费用

3.考虑所得税

贷:递延所得税资产

借:应付账款

1.内部应收账款抵销

贷:应收账款

借:应收账款

贷:年初未分配利润

2.内部应收账款计提的坏账准备抵销

借:应收账款(或贷方)

第二年

贷:资产减值损失(或借方)

借:年初未分配利润

贷:递延所得税资产

3.考虑所得税

借:所得税费用(或贷方)

贷:递延所得税资产(或借方)

巧学巧记:内部债权、债务抵销把握核心理念,就是内部产生的债权债务关系全部都不存在,所

以相应的科目都得抵销。既然应收账款与应付账款不认可,那么二者坏账产生的递延所得税也是不认

的。

任务 27-5 内部固定资产交易的合并处理 必考指数:★★★

表 27-5 内部固定资产交易的合并处理

时间点 项目 分录

1.将于内部交易形成的固定资产包含的 借:营业收入

第一年 未实现内部销售损益予以抵销 贷:营业成本

固定资产

151