Page 392 - Edición N° 31

P. 392

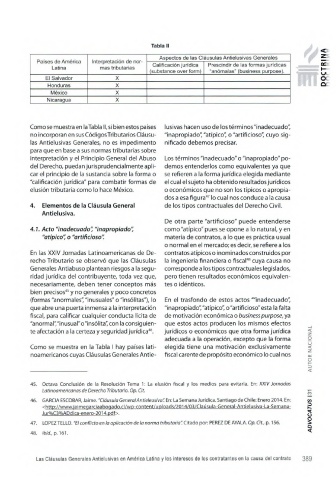

Tabla II

<

Aspectos de las Cláusulas Antielusivas Generales

Países de América Interpretación de nor Calificación jurídica Prescindir de las formas jurídicas

Latina mas tributarias

(substance over form) “anómalas" (business purpose).

El Salvador X

Honduras X

México X

Nicaragua X

Como se muestra en laTabla II, si bien estos países lusivas hacen uso de los términos"inadecuado",

no incorporan en sus CódigosTributarios Cláusu "inapropiado", "atípico", o "artificioso", cuyo sig

las Antielusivas Generales, no es impedimento nificado debemos precisar.

para que en base a sus normas tributarias sobre

interpretación y el Principio General del Abuso Los términos "inadecuado" o "inapropiado" po

del Derecho, puedan jurisprudencialmente apli demos entenderlos como equivalentes ya que

car el principio de la sustancia sobre la forma o se refieren a la forma jurídica elegida mediante

"calificación jurídica" para combatir formas de el cual el sujeto ha obtenido resultados jurídicos

elusión tributaria como lo hace México. o económicos que no son los típicos o apropia

dos a esa figura47 lo cual nos conduce a la causa

4. Elementos de la Cláusula General de los tipos contractuales del Derecho Civil.

Antielusiva.

De otra parte "artificioso" puede entenderse

4.1. Acto "in a decuado", "inapropiado", como "atípico" pues se opone a lo natural, y en

"atípico" o "artificioso". materia de contratos, a lo que es práctica usual

o normal en el mercado; es decir, se refiere a los

En las XXIV Jornadas Latinoamericanas de De contratos atípicos o inominados construidos por

recho Tributario se observó que las Cláusulas la ingeniería financiera o fiscal48 cuya causa no

Generales Antiabuso plantean riesgos a la segu corresponde a los tipos contractuales legislados,

ridad jurídica del contribuyente, toda vez que, pero tienen resultados económicos equivalen

necesariamente, deben tener conceptos más tes o idénticos.

bien precisos45 y no generales y poco concretos

(formas "anormales", "inusuales" o "insólitas"), lo En el trasfondo de estos actos ""inadecuado",

que abre una puerta inmensa a la interpretación "inapropiado", "atípico", o "artificioso" esta la falta

fiscal, para calificar cualquier conducta lícita de de motivación económica o businesspurpose, ya

"anormal","inusual"o"insólita", con la consiguien que estos actos producen los mismos efectos

AUTOR NACIONAL

te afectación a la certeza y seguridad jurídica46. jurídicos o económicos que otra forma jurídica

adecuada a la operación, excepto que la forma

Como se muestra en la Tabla I hay países lati elegida tiene una motivación exclusivamente

noamericanos cuyas Cláusulas Generales Antie fiscal carente de propósito económico lo cual nos

45. Octava Conclusión de la Resolución Tema 1: La elusión fiscal y los medios para evitarla. En: XXIV Jornadas

ADVOCATUS 131

Latinoamericanas de Derecho Tributario. Op. Cit.

46. GARCIA ESCOBAR, Jaime. "Cláusula General Antieleusiva". En: La Semana Jurídica. Santiago de Chile: Enero 2014. En:

<http://www.iaimeaarciaaboaado.cl/wp-content/uploads/2014/03/Claúsula-General-Antielusiva-La-Semana-

Jur%C3%ADdica-enero-2014.pdf>.

47. LOPEZ TELLO. "El conflicto en la aplicación de la norma tributaria". Citado por: PEREZ DE AYALA. Op. Cit., p. 156.

48. Ibíd., p. 161.

Las Cláusulas Generales Antielusivas en América Latina y los intereses de los contratantes en la causa del contrato 38 9