Page 390 - Edición N° 31

P. 390

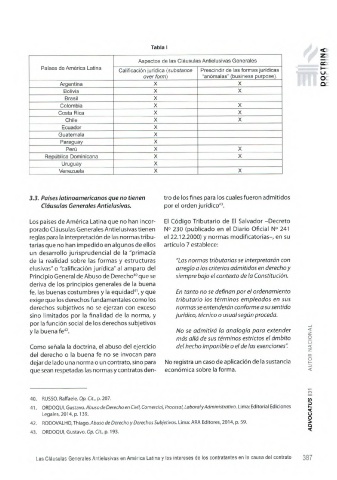

Tabla I

<

Aspectos de las Cláusulas Antielusivas Generales

Países de América Latina

Calificación jurídica (substance Prescindir de las formas jurídicas

over form) “anómalas” (business purpose).

Argentina X X

Bolivia X X

Brasil X

Colombia X X

Costa Rica X X

Chile X X

Ecuador X

Guatemala X

Paraguay X

Perú X X

República Dominicana X X

Uruguay X

Venezuela X X

3.3. Países latinoam ericanos que no tienen tro de los fines para los cuales fueron admitidos

Cláusulas Generales Antielusivas. por el orden jurídico43.

Los países de América Latina que no han incor El Código Tributario de El Salvador -Decreto

porado Cláusulas Generales Antielusivas tienen N° 230 (publicado en el Diario Oficial N° 241

reglas para la interpretación de las normas tribu el 22.12.2000) y normas modificatorias-, en su

tarias que no han impedido en algunos de ellos artículo 7 establece:

un desarrollo jurisprudencial de la "primacía

de la realidad sobre las formas y estructuras "Las normas tributarias se interpretarán con

elusivas" o "calificación jurídica" al amparo del arreglo a los criterios admitidos en derecho y

Principio General de Abuso de Derecho40 que se siempre bajo el contexto de la Constitución.

deriva de los principios generales de la buena

fe, las buenas costumbres y la equidad41, y que En tanto no se definan por el ordenamiento

exige que los derechos fundamentales como los tributario los términos empleados en sus

derechos subjetivos no se ejerzan con exceso normas se entenderán conforme a su sentido

sino limitados por la finalidad de la norma, y jurídico, técnico o usual según proceda.

por la función social de los derechos subjetivos

y la buena fe42. No se admitirá la analogía para extender

más allá de sus términos estrictos el ámbito

Como señala la doctrina, el abuso del ejercicio del hecho imponible o el de las exenciones". AUTOR NACIONAL

del derecho o la buena fe no se invocan para

dejar de lado una norma o un contrato, sino para No registra un caso de aplicación de la sustancia

que sean respetadas las normas y contratos den económica sobre la forma.

ADVOCATUS 1 3 1

40. RUSSO, Raffaele. Op. Cit., p. 207.

41. ORDOQUI, Gustavo. Abuso de Derecho en Civil, Comercial, Procesal, Laboral y Administrativo. Lima: Editorial Ediciones

Legales, 2014, p. 139.

42. RODOVALHO, Thiago. Abuso de Derecho y Derechos Subjetivos. Lima: ARA Editores, 2014, p. 59.

43. ORDOQUI, Gustavo. Op. Cit., p. 193.

Las Cláusulas Generales Antielusivas en América Latina y los intereses de los contratantes en la causa del contrato 387