Page 43 - Manuel_Fiscalité Marocaine actualisé_Neat

P. 43

Fiscalité Marocaine

• Conditions pour les professions ou sources de revenus :

Ces conditions relèvent à la fois de 2 ou 3 formes de limites de chiffres d’affaires (voir tableau ci-

dessus). Dans ces cas, l’option pour le régime du bénéfice forfaitaire n’est applicable que :

− lorsque le chiffre d’affaires réalisé dans chacune des catégories de professions ou d’activité

ne dépasse pas la limite prévue,

− ou lorsque le chiffre d’affaires total réalisé dans les professions ou activités précitées ne

dépasse pas la limite correspondant à la catégorie de profession exercée à titre principal.

• Conditions de délai et de forme :

Tout contribuable désirant être soumis à ce régime doit en faire une demande par écrit (LR/AC ou

remise contre récépissé). Cette demande doit être souscrite avant le premier mai de l’année dont

le résultat sera déterminé d’après le régime du bénéfice forfaitaire.

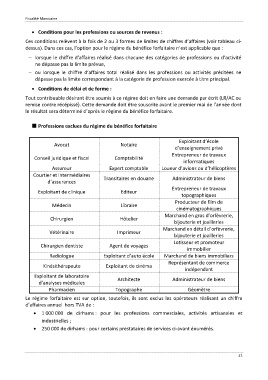

Professions exclues du régime du bénéfice forfaitaire

Exploitant d’école

Avocat Notaire

d’enseignement privé

Entrepreneur de travaux

Conseil juridique et fiscal Comptabilité

informatiques

Assureur Expert comptable Loueur d’avions ou d’hélicoptères

Courtier et intermédiaires Transitaires en douane Administrateur de biens

d’assurances

Entrepreneur de travaux

Exploitant de clinique Editeur

topographiques

Producteur de film de

Médecin Libraire

cinématographiques

Marchand en gros d’orfèvrerie,

Chirurgien Hôtelier

bijouterie et joailleries

Marchand en détail d’orfèvrerie,

Vétérinaire Imprimeur

bijouterie et joailleries

Lotisseur et promoteur

Chirurgien dentiste Agent de voyages

immobilier

Radiologue Exploitant d’auto école Marchand de biens immobiliers

Représentant de commerce

Kinésithérapeute Exploitant de cinéma

indépendant

Exploitant de laboratoire

Architecte Administrateur de biens

d’analyses médicales

Pharmacien Topographe Géomètre

Le régime forfaitaire est sur option, toutefois, ils sont exclus les opérateurs réalisant un chiffre

d’affaires annuel hors TVA de :

• 1 000 000 de dirhams : pour les professions commerciales, activités artisanales et

industrielles ;

• 250 000 de dirhams : pour certains prestataires de services ci-avant énumérés.

43